Czy do badania sprawozdania finansowego za 2018 r. zastosowanie mają standardy przyjęte przez KRBR ostatnią uchwałą w 2018 roku?

Odpowiedź:Nie. W odniesieniu do badania sprawozdania finansowego za 2018 rok zastosowanie będą miały dwie uchwały KRBR:

- uchwała 2039/37a/2018

- uchwała 2041/37a/2018

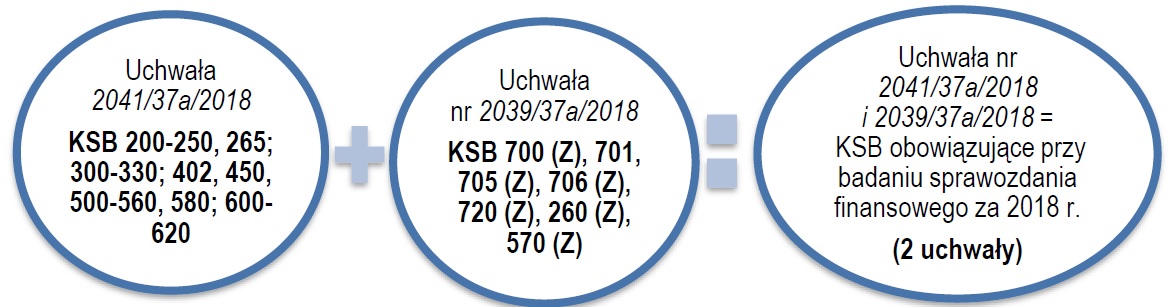

Przeprowadzając badanie sprawozdania finansowego za 2018 r. biegli rewidenci stosują 34 KSB z grup od „200” do „700”. Uchwała

2039/37a/2018 wprowadziła siedem wybranych, 6 zmienionych i 1 nowy, standardów, tj.: KSB 700 (Z), KSB 701, KSB 705 (Z), KSB 706 (Z), KSB7 20 (Z), KSB 260 (Z), KSB 570 (Z)). Początek obligatoryjnego ich stosowania to badanie sprawozdań finansowych za 2018 r. Natomiast pozostałe standardy to standardy przyjęte uchwałą

2041/37a/2018. Obrazuje to schemat poniżej. (18.01.2019)